Среди большинства российских инвесторов мало знакомых с фондовым рынком, банковский депозит является самым популярным способом вложения средств. Вклад в банке, застрахованный государством на сумму до 1,4 млн руб., часто воспринимается как самый надежный инструмент сбережений.

Ради государственных гарантий инвесторы соглашаются на низкий, зато стабильный и гарантированный процент по вкладу и далеко не самые удобные для вкладчика условия внесения/снятия средств.

Однако на российском фондовом рынке существует инструмент, который позволяет при высокой надежности получить схожую доходность на более удобных и гибких условиях.

Удобство и эффективность этого инструмента сделало его широко распространенным среди широкого круга инвесторов с различным опытом, капиталом и инвестиционными планами. Речь идет об Облигациях федерального займа или сокращенно ОФЗ — государственных ценных бумагах, выплаты по которым осуществляются и гарантируются государством.

Для кого подойдут ОФЗ

Для тех, кто ищет более удобную и выгодную альтернативу банковскому депозиту, но не приемлет рисков, а также хочет, чтобы его деньги были в максимальной сохранности.

Для инвесторов, которые привыкли к более активной торговле на рынке, но пока не видят для себя интересных инвестиционных идей и их средства лежат на счете, не принося дохода.

Для тех, кто только начинает свой инвестиционный путь и ищет с чего начать.

Что такое ОФЗ

Облигация федерального займа — это ценная бумага, которую выпускает государство и владельцу которой оно выплачивает определенный процентный доход, который называют купоном. Покупая облигацию, инвестор дает деньги в долг не банку, как в случае с депозитом, а напрямую государству в лице Минфина. Поэтому уровень надежности в данном случае оказывается даже выше, учитывая, что в банке застрахованная сумма ограничена всего 1,4 млн руб.

ОФЗ свободно покупаются и продаются на Московской бирже. Цена одной бумаги обычно колеблется в районе 1000 руб., соответственно вы можете инвестировать любую сумму, кратную этой величине.

Сравнение ОФЗ с банком

ОФЗ делятся на несколько различных выпусков, каждый из которых имеет свой код: ОФЗ-25083, ОФЗ-26212, ОФЗ-49006 и т.д. Все ОФЗ, которые торгуются на Московской бирже, можно условно разделить на 4 большие группы: ПД — постоянный доход (купон), ПК — переменный купон, ИН — индексируемый номинад (доходность зависит от инфляции), АД — амортизация долга (гашение частями).

Для рядового частного инвестора обычно самыми удобными оказываются ОФЗ серии ПД (постоянный доход), код которых начинается с цифр 26- и 25-.

Вот список этих бумаг:

Таблица 1

Дата погашения — это срок, когда государство возвращает инвестору номинальную стоимость облигации. По аналогии с банком, который возвращает вложенные средства по окончанию действия вклада.

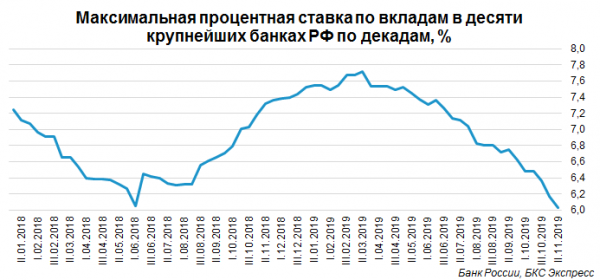

График 1

Как видно из таблицы, доходности по многим ОФЗ превышают эту ставку. Как правило, чем длиннее выпуск, тем выше доходность.

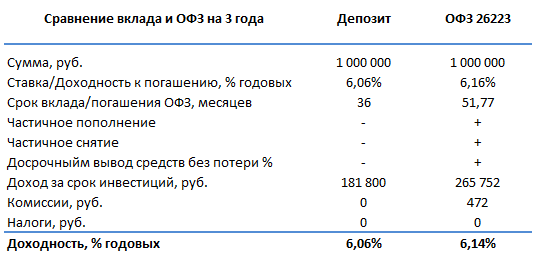

Сравним более детально два варианта инвестиций 1 млн руб. на срок 3-5 лет.

Для анализа были взяты лучшие условия по вкладам среди ТОП-10 банков и выпуск ОФЗ 26223 с погашением в феврале 2024 г. Доходность ОФЗ рассчитана с учетом реинвестирования купонов.

Таблица 2

При покупке ОФЗ у инвестора появляется дополнительный расход в виде комиссии за биржевую сделку. Расчет произведен исходя из тарифа «Профессиональный» БКС Брокер. Итого инвестор заплатит 1 000 000*0,000295 + 177 = 472 руб.

Подробнее с тарифными предложениями компании вы можете ознакомиться здесь https://broker.ru/tariffs.

Тем не менее даже с учетом брокерских комиссий доходность облигаций ОФЗ выглядит привлекательно. При этом инвестор получает большое количество дополнительных опций, дающих возможность более гибкого управления своими инвестициями.

На первый взгляд разница депозита и ОФЗ несущественна. Но если инвестор воспользуется Индивидуальным инвестиционным счетом, то у него появится возможность вернуть до 52 тыс. руб. — 13% от инвестированной суммы до 400 тыс. руб. В таком случае в нашем примере среднегодовая доходность по ОФЗ.

Преимуществом инвестирования в гособлигации также является то, что при досрочном снятии средств из ОФЗ вы сможете свободно их вывести, получив уже накопленный купонный доход. А вот при досрочном расторжении договора вклада, в большинстве случаев проценты за прошедший период будут полностью или частично потеряны.

Ключевые преимущества ОФЗ перед банком:

- Вложения и доход по ОФЗ напрямую гарантирован государством. Причем защищенная сумма не ограничена 1,4 млн руб.

- Доходность по ОФЗ может быть выше, чем по вкладам в банках.

- Минимальная сумма вложений 1000 руб., максимальная не ограничена.

- Инвестор может в любой момент инвестировать дополнительную сумму или снять часть средств на личные нужды при необходимости.

- Возможность зафиксировать высокую доходность на срок свыше 3-5 или большего количества лет.

- Возможность получить дополнительный доход в виде налогового вычета.

Какой выпуск ОФЗ выбрать?

При выборе ОФЗ есть несколько ключевых критериев:

Ликвидность — этим словом финансисты называют возможность быстро продать актив на рынке на любую сумму. Чем выше дневной оборот облигации на рынке, тем выше ликвидность.

Срок вложений. У каждого выпуска есть своя дата погашения — это срок, когда государство возвращает инвестору номинальную стоимость облигации. По аналогии с банком, который возвращает вложенные средства по окончанию действия вклада.

Вы сможете продать облигации и забрать средства в любой момент, но желательно, чтобы погашение выбранного вами выпуска было близко по времени к сроку, когда вам понадобятся деньги. Подробнее об этом расскажем ниже.

Доходность. По таблице, приведенной выше, хорошо видно, что доходность ОФЗ напрямую зависит от срока — чем дольше, тем выше доходность. Однако мы рекомендуем инвесторам, имеющим небольшой опыт инвестирования в облигации, ограничиться выбором среди ОФЗ сроком до 5 лет. В данном случае не стоит гнаться за повышенной доходностью в более длинных выпусках.

Все дело в следующем. Как было отмечено ранее, облигации торгуются на бирже и имеют определенную стоимость. Стоимость эта выражена в процентах от номинала. Например, цена 99,3% значит, что вы можете купить облигацию по 993 руб. за бумагу, а цена 101,7% — по 1017 руб. за бумагу.

Эти ценовые колебания напрямую зависят от срока до погашения. ОФЗ со сроком погашения через полгода-год почти не меняются в цене, в то время как у длинных выпусков с погашением через 7-10 лет диапазон этих колебаний может быть достаточно широким.

Если вы намерены держать облигации до погашения, то для вас ценовые колебания практически не имеют значения, ведь эмитент в лице Минфина гарантирует выплату держателю ОФЗ номинальной стоимости.

При этом доходность, по которой вы купите облигацию, уже будет учитывать, что цена покупки отличается от номинала. Так что не имеет значения, по 990 вы купите или по 1010. Если вы зафиксируете доходность к погашению на уровне 8% в год, то вы получите именно ее.

Но если вы купите облигацию со сроком погашения через 10 лет, а намерены продать ее через 2 года, то из-за ценовых колебаний, связанных с изменением рублевых ставок, есть риск, что вы можете продать ОФЗ дешевле цены покупки и потерять на этом часть дохода.

Стоит отметить, что опытные инвесторы могут за счет таких ценовых движений получить дополнительную доходность, покупая дешевле и продавая дороже. Однако такие спекуляции требуют специальных знаний и навыков.

Не стоит забывать, что ОФЗ можно держать и на Индивидуальном инвестиционном счете (ИИС), по которому можно получить дополнительный доход до 52 000 руб. в год в виде налогового вычета.

Также для тех, кто хочет еще больше повысить свой доход при незначительном снижении надежности, предлагаем рассмотреть «квазигосударственные» облигации — облигации крупных госкомпаний (Роснефть, Газпром нефть, ВТБ, ВЭБ, Транснефть и т.д.).

Такие компании даже в сложном финансовом положении с большой вероятностью получат государственную поддержку и в полной мере исполнят свои обязательства перед держателями облигаций.

Как купить ОФЗ

Первое, что необходимо сделать, открыть брокерский счет. Для открытия счета необходимо обратиться в брокерскую компанию или открыть счет самостоятельно онлайн.

Для покупки ОФЗ вы можете воспользоваться специализированным торговым терминалом QUIK или удобным приложением Мой Брокер, разработанным специально для клиентов БКС.

Покупка в приложении:

В рабочие часы биржи (будние дни с 10:00 до 18:40 МСК) открываете приложение, перед вами появится главное окно приложения.

В правом верхнем углу необходимо нажать на кнопку поиска.

В открывшемся окне сверху в строке поиска вводите «офз» и на экране отображается список доступных для торговли бумаг. Аналогичным образом можно искать в приложении любые другие ценные бумаги. Далее выбираете необходимый выпуск, нажав на его название, и переходите на следующий этап.

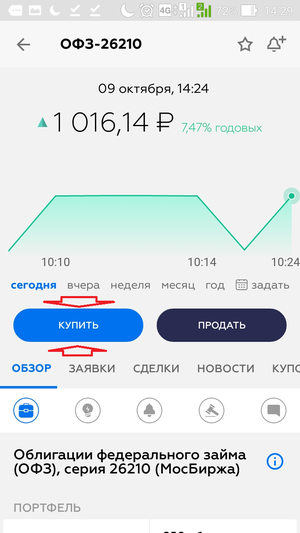

Перед вами откроется окно конкретного выпуска. Сверху под датой будет указана актуальная цена, по которой можно купить ОФЗ и рядом с ней та доходность, которую вы получите к погашению. Приведенная в приложении цена уже включает в себя Накопленный купонный доход (НКД). Далее нажимаете кнопку «Купить».

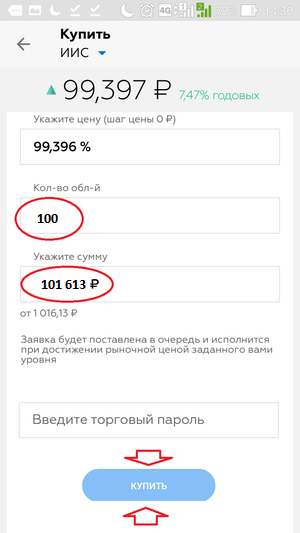

В открывшемся окне необходимо ввести кол-во облигаций или сумму на выбор — второе значение подставится автоматически. Также можно изменить цену облигации в верхнем окне. Здесь она указывается без НКД.

Далее, если у вас подключен специальный торговый пароль, который можно задать в настройках, то вы вводите его и нажимаете кнопку «Купить». Если такая опция не подключена, то вы сразу нажимаете на кнопку «Купить» и после этого вводите код, который придет на телефон. Все! Заявка на покупку ОФЗ отправлена на биржу.

Если вы хотите попробовать купить ОФЗ по более низкой цене, то вы можете ввести свое значение в этом окне. Но тогда вам придется ждать, когда на бирже появится продавец, готовый продать вам бумагу по такой цене. Если цена будет слишком низкая, то покупка может не произойти в текущий день. Тогда операцию необходимо будет повторить в следующий торговый день.

В дальнейшем состояние своего портфеля можно отслеживать в окне «Портфель», куда можно перейти с главной страницы нажав соответствующую кнопку.

Если вы захотите впоследствии продать ОФЗ до погашения, то вам будет необходимо провести аналогичную операцию. Только вместо «Купить» нужно будет выбирать кнопку «Продать».

*На правах рекламы.

Получить консультацию по расширенным

тарифам портала ЗАЧЕСТНЫЙБИЗНЕС

Оставьте заявку и мы Вас проконсультируем